Comment mettre en œuvre une procédure d’injonction de payer étape par étape

Introduction

Lorsqu’un client ou partenaire commercial refuse de régler une facture malgré plusieurs relances, il est essentiel de connaître les recours à votre disposition.

Parmi les solutions les plus efficaces figure la procédure d’injonction de payer. Simple, rapide et économique, elle permet d’obtenir une ordonnance du juge contraignant le débiteur à régler sa dette, sans passer par une audience.

Cette démarche, encadrée par le Code de procédure civile (articles 1405 à 1424), est particulièrement utile aux entreprises souhaitant recouvrer des créances certaines, liquides et exigibles.

Qu’est-ce qu’une injonction de payer ?

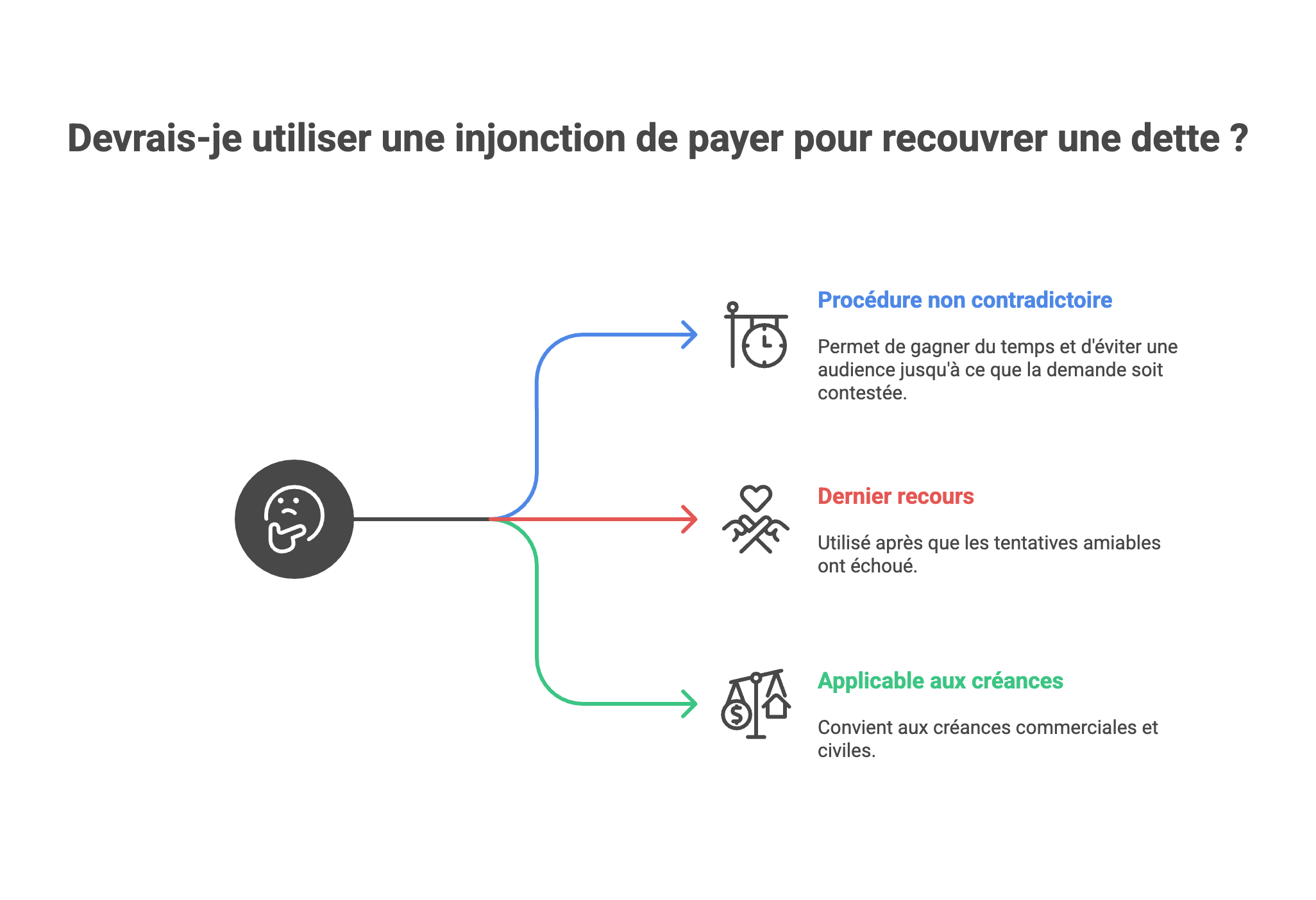

L’injonction de payer est une procédure judiciaire de recouvrement permettant à un créancier d’obtenir le paiement d’une somme d’argent due par un débiteur.

Elle intervient en dernier recours, lorsque les tentatives amiables — relances, appels, mises en demeure — sont restées infructueuses.

Contrairement à une action en justice classique, l’injonction de payer est non contradictoire : le débiteur n’est pas informé avant que le juge rende sa décision. Cela permet de gagner du temps et d’éviter une audience tant que la demande n’est pas contestée.

Elle s’applique aussi bien aux :

- créances commerciales, entre professionnels (ex. : facture B2B impayée) ;

- créances civiles, entre un professionnel et un consommateur.

📌 Exemple concret : une société de prestation de services peut recourir à l’injonction de payer si un client professionnel n’a pas réglé une facture arrivée à échéance.

Quelles sont les conditions pour recourir à une injonction de payer ?

Avant de pouvoir déposer une demande d’injonction de payer, le créancier doit s’assurer que plusieurs conditions légales sont réunies. Ces critères garantissent la légitimité de la démarche et la recevabilité du dossier devant le juge.

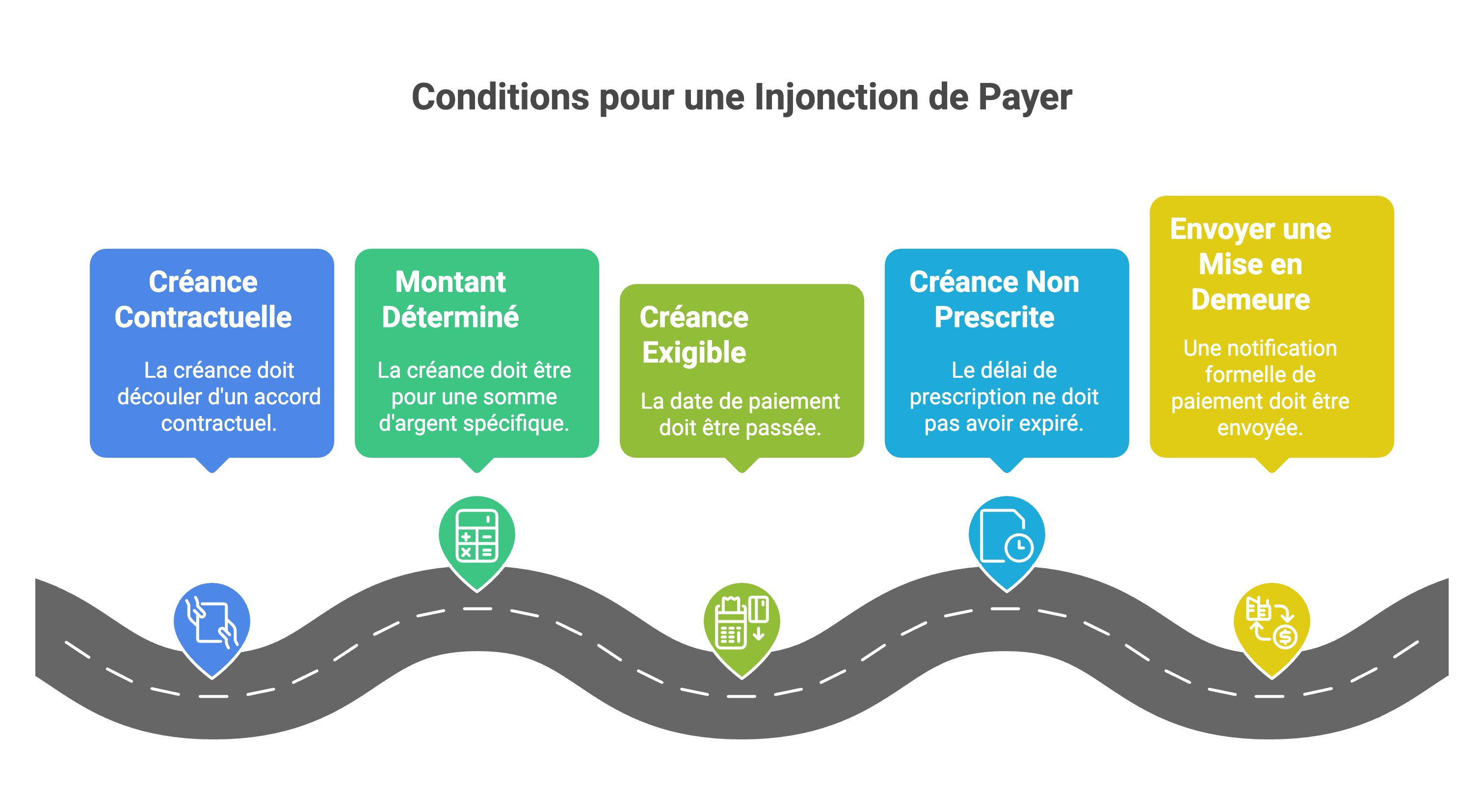

La première exigence concerne la nature de la créance. Celle-ci doit être contractuelle, c’est-à-dire issue d’un accord entre deux parties. Cela peut être un contrat commercial, une facture impayée, un devis accepté, un bon de commande signé ou encore un prêt non remboursé. Sans lien contractuel ou preuve écrite, la demande sera rejetée, car elle ne repose pas sur une obligation juridique clairement établie.

Ensuite, la créance doit être d’un montant déterminé. L’injonction de payer ne peut concerner que des sommes d’argent précises, calculables et chiffrées. Il n’est donc pas possible de l’utiliser pour contraindre le débiteur à exécuter une action (livraison, réparation, prestation). Le juge doit pouvoir constater un montant exact dû au moment de la requête.

Autre condition essentielle : la créance doit être exigible, c’est-à-dire que le délai de paiement prévu dans le contrat ou sur la facture doit être arrivé à échéance. Une facture non encore échue ne peut donner lieu à aucune action judiciaire, même si le débiteur manifeste une intention de ne pas payer. L’exigibilité marque le moment où la dette devient juridiquement recouvrable.

Enfin, la créance doit être non prescrite. La prescription correspond au délai au-delà duquel le créancier perd le droit d’agir en justice. Ce délai varie selon la nature du contrat :

- pour une créance commerciale, le délai de prescription est de cinq ans ;

- pour une créance civile, il est de deux ans.

Passé ces délais, la dette demeure moralement due, mais elle n’est plus juridiquement opposable. Il est donc primordial de surveiller les échéances et d’agir rapidement en cas d’impayé.

Avant toute action, le créancier doit aussi avoir envoyé une mise en demeure de payer au débiteur, restée sans réponse. Ce courrier officiel prouve que le débiteur a été informé de son obligation et qu’un délai raisonnable lui a été accordé pour régulariser sa situation. Il constitue souvent la dernière étape amiable avant la procédure judiciaire et un élément de preuve indispensable pour le juge.

Ainsi, seule une créance certaine, liquide, exigible et non prescrite peut faire l’objet d’une injonction de payer. Ces critères, combinés à une documentation complète, assurent la solidité juridique du dossier et maximisent les chances d’obtenir une ordonnance favorable.

Où déposer une demande d’injonction de payer ?

Le lieu et la nature du tribunal compétent dépendent directement du type de créance concernée et de l’identité du débiteur. Cette distinction entre créance commerciale et créance civile est essentielle, car elle détermine la juridiction et le formulaire Cerfa à utiliser.

Lorsqu’il s’agit d’une créance commerciale, c’est-à-dire d’une dette née entre deux professionnels (entreprises, commerçants, artisans ou sociétés), la procédure relève du tribunal de commerce. Dans ce cas, il faut remplir le formulaire Cerfa n°12946*01, spécialement conçu pour les litiges entre acteurs économiques. Ce tribunal, composé de juges consulaires issus du monde des affaires, statue exclusivement sur les relations commerciales.

En revanche, si la créance oppose un professionnel à un particulier, elle prend une nature civile. Le dossier doit alors être déposé auprès du tribunal judiciaire ou, dans les situations les plus simples, du tribunal de proximité. Le formulaire à utiliser est alors le Cerfa n°12948*06. Ce cadre vise les dettes issues de contrats de consommation, de loyers impayés ou de prestations de service destinées à un particulier.

Le tribunal compétent géographiquement est toujours celui du domicile du débiteur ou du siège social de l’entreprise débitrice. Autrement dit, le créancier ne peut pas choisir arbitrairement le tribunal le plus proche de lui : c’est la localisation du débiteur qui détermine la compétence territoriale.

Enfin, une règle spécifique s’applique en Alsace-Moselle. Dans cette région, les créances commerciales sont juridiquement assimilées à des créances civiles. Ainsi, même pour un litige entre professionnels, la demande doit être adressée au tribunal judiciaire (et non au tribunal de commerce). Cette exception découle du maintien partiel du droit local d’Alsace-Moselle, hérité de son histoire juridique particulière.

En résumé, le bon choix de tribunal et de formulaire conditionne la validité de votre demande. Une erreur de juridiction peut entraîner le rejet automatique de la requête, retardant d’autant le recouvrement de votre créance.

Comment se déroule la procédure d’injonction de payer ?

1. La rédaction et le dépôt de la requête

La première étape consiste à préparer le dossier de demande d’injonction de payer.

Le créancier, ou un mandataire habilité (comme un commissaire de justice, un avocat ou une société de recouvrement), doit remplir le formulaire Cerfa adapté et le déposer au greffe du tribunal compétent.

Cette requête doit contenir les informations essentielles :

- l’identité complète du créancier et du débiteur (nom, adresse, raison sociale) ;

- le montant exact de la somme due, accompagné du détail des calculs (principal, intérêts, pénalités) ;

- la preuve de la créance : facture, contrat, bon de commande ou tout document attestant du lien contractuel ;

- la mise en demeure restée sans réponse, prouvant que la tentative amiable a échoué.

Une requête incomplète ou non justifiée sera automatiquement rejetée.

Le sérieux apporté à cette première phase conditionne donc la réussite de toute la procédure.

Une fois le dossier complet, le greffe enregistre la demande et la transmet au juge.

2. L’examen de la demande par le juge

Le juge examine la requête sans audience, dans le cadre d’une procédure dite non contradictoire. Le débiteur n’est pas convoqué ni informé à ce stade.

Après étude du dossier, trois issues sont possibles :

- Rejet total : le juge estime que la demande n’est pas fondée (pièces insuffisantes, prescription, ou créance incertaine). Le créancier peut alors saisir la juridiction selon la procédure classique.

- Acceptation partielle : seule une partie du montant réclamé est jugée justifiée. Le créancier peut l’accepter ou poursuivre une action de droit commun pour récupérer le solde.

- Acceptation totale : le juge rend une ordonnance d’injonction de payer couvrant la totalité du montant demandé.

Dans ce dernier cas, le greffe informe le créancier, qui dispose d’un délai de six mois pour faire signifier l’ordonnance au débiteur par un commissaire de justice.

Ce délai est impératif : au-delà, la décision devient caduque.

3. La signification et l’opposition éventuelle

Une fois l’ordonnance obtenue, elle doit être transmise au débiteur par un huissier de justice — un simple courrier recommandé ne suffit pas.

Cette étape, appelée signification, officialise la décision judiciaire.

Dès réception, le débiteur dispose de 30 jours pour :

- payer la somme due, mettant fin à la procédure ;

- ou former opposition s’il conteste la décision ou la validité de la créance.

En cas d’opposition, une audience contradictoire est organisée. Le juge entend les deux parties et statue à nouveau sur la légitimité de la dette.

En revanche, si aucune opposition n’est formulée, l’ordonnance devient définitive et exécutoire : elle possède alors la même valeur qu’un jugement rendu après audience.

4. Le recouvrement de la créance

Lorsque l’ordonnance est devenue exécutoire, le créancier peut demander l’apposition de la formule exécutoire. Ce sceau juridique permet de lancer des mesures coercitives contre le débiteur.

Le commissaire de justice (ancien huissier) entre alors en action pour procéder aux mesures d’exécution forcée :

- saisie sur compte bancaire, en prélevant les sommes disponibles ;

- saisie des biens mobiliers, qui peuvent ensuite être vendus pour rembourser la dette ;

- saisie sur salaire, dans la limite légale autorisée.

Si le débiteur règle spontanément après signification, la procédure s’arrête là. Dans le cas contraire, l’exécution forcée garantit au créancier un recouvrement légal et complet.

En somme, l’injonction de payer offre une voie rapide, économique et efficace pour récupérer une somme incontestée, à condition de constituer un dossier solide, de respecter les délais procéduraux, et d’assurer un suivi rigoureux jusqu’à l’exécution finale.

Quel est le coût d’une injonction de payer ?

L’un des grands avantages de la procédure d’injonction de payer réside dans son faible coût par rapport à d’autres voies judiciaires. Elle permet aux créanciers d’obtenir une décision de justice sans audience et sans avoir à engager d’avocat, sauf cas particuliers.

Lorsqu’il s’agit d’une créance civile, c’est-à-dire opposant un professionnel à un particulier, la procédure est gratuite si elle est déposée devant un tribunal judiciaire ou un tribunal de proximité. Aucun droit de greffe n’est exigé au moment du dépôt de la requête. Le créancier n’a donc à supporter que les éventuels frais de correspondance et de préparation du dossier.

En revanche, pour une créance commerciale — lorsque le litige oppose deux professionnels — la requête est à déposer devant le tribunal de commerce. Dans ce cas, des frais de greffe d’un montant fixe de 33,47 € sont dus. Ils doivent être réglés dans un délai de 15 jours à compter du dépôt de la demande. Ce paiement conditionne l’enregistrement de la procédure et son traitement par le tribunal.

À ces frais s’ajoutent les honoraires du commissaire de justice (ancien huissier), qui intervient à deux étapes clés :

- pour la signification de l’ordonnance d’injonction de payer au débiteur ;

- et, le cas échéant, pour l’exécution forcée (saisie des comptes, des biens ou des revenus).

Ces honoraires sont encadrés par un tarif réglementé, mais leur montant varie selon la nature de la saisie, la valeur de la créance et les déplacements nécessaires.

Dans la majorité des cas, le coût total reste modéré au regard du résultat obtenu : un titre exécutoire permettant au créancier de recouvrer ses sommes.

Conclusion

L’injonction de payer constitue un outil juridique rapide, peu coûteux et efficace pour obtenir le règlement d’une créance incontestée. En respectant les conditions de validité — créance certaine, liquide, exigible et non prescrite — ainsi que les étapes de la procédure, le créancier peut obtenir en quelques semaines une ordonnance exécutoire.

Cette démarche permet d’éviter une audience, de limiter les frais et d’agir sans confrontation directe avec le débiteur.

Pour maximiser vos chances de succès, il est essentiel de soigner la constitution du dossier : factures, relances, mise en demeure et justificatifs du lien contractuel.

Enfin, s’entourer d’un commissaire de justice ou d’une plateforme juridique spécialisée offre un accompagnement précieux pour sécuriser les formalités et accélérer la procédure de recouvrement.

Foire aux questions sur la procédure d’injonction de payer

1. Qu’est-ce qu’une injonction de payer exactement ?

L’injonction de payer est une procédure judiciaire simplifiée permettant à un créancier d’obtenir rapidement le paiement d’une somme d’argent due sans passer par une audience. Elle vise les créances non contestées, fondées sur un contrat, une facture ou un prêt. Le juge examine le dossier sur pièces et rend, le cas échéant, une ordonnance d’injonction de payer.

Cette procédure s’applique aussi bien aux relations commerciales (entre entreprises) qu’aux relations civiles (entre un professionnel et un consommateur).

2. Quels sont les délais moyens d’une injonction de payer ?

Les délais varient selon le tribunal saisi et la charge de travail du greffe, mais la procédure reste généralement rapide. En moyenne, le juge rend une décision dans un délai de 4 à 8 semaines après le dépôt du dossier.

Une fois l’ordonnance délivrée, le créancier dispose de 6 mois pour la faire signifier au débiteur. Si celui-ci ne conteste pas dans le mois suivant la signification, la décision devient définitive et exécutoire.

3. Faut-il un avocat pour engager une injonction de payer ?

Non, la représentation par avocat n’est pas obligatoire. Le créancier peut effectuer la démarche lui-même ou mandater un commissaire de justice pour déposer la requête.

Toutefois, en cas de litige complexe (somme élevée, créance contestée, difficultés de preuve), il peut être utile de faire appel à un avocat ou à une plateforme juridique pour sécuriser la procédure et éviter un rejet du dossier.

4. Que faire si le juge rejette la demande d’injonction de payer ?

Le rejet de la requête ne signifie pas que la créance est perdue. Cela indique simplement que le juge estime le dossier insuffisamment justifié ou mal fondé.

Le créancier peut alors engager une procédure judiciaire classique : soit une assignation en paiement, soit un référé provision. Ces recours permettent de présenter à nouveau les arguments et pièces justificatives dans un cadre contradictoire.

5. Que se passe-t-il si le débiteur conteste l’ordonnance ?

Le débiteur dispose d’un délai d’un mois après la signification de l’ordonnance pour former opposition. Cette opposition entraîne une audience devant le juge, au cours de laquelle les deux parties exposent leurs arguments.

À l’issue de cette audience, le juge peut confirmer, modifier ou annuler l’ordonnance. Dans tous les cas, la décision rendue remplace l’injonction initiale et devient exécutoire une fois définitive.

6. Quels sont les avantages concrets de l’injonction de payer ?

Cette procédure présente de nombreux atouts :

- elle est rapide (pas d’audience initiale, décision sur dossier) ;

- économique, car sans frais d’avocat obligatoires ;

- souple, applicable à la plupart des créances contractuelles ;

- et efficace, car elle aboutit à un titre exécutoire.

C’est une solution privilégiée pour les TPE, indépendants et PME confrontés à des retards de paiement répétés.

7. Quelles sont les principales erreurs à éviter ?

Beaucoup de demandes sont rejetées pour des raisons simples :

- absence de mise en demeure préalable ;

- créance non exigible ou prescrite ;

- pièces justificatives incomplètes ;

- mauvais choix de tribunal.

Un contrôle minutieux du dossier avant dépôt et le respect des délais légaux permettent d’éviter ces écueils et d’obtenir plus facilement une décision favorable.